안녕하세요. 데이오프입니다.

사업자가 거래함에 있어서 꼭 해야 하는 절차 중 하나가 '세금계산서' 발급이지요.

전자세금계산서 발급은 발급기간만 잘 지키면 어렵지 않은 업무이지만, 수정세금계산서는 수정 사유가 6가지나 되기 때문에 어렵게 느껴지기도 하고 실제로 많은 분들이 잘못 발행하여 과태료를 물기도 한다고 합니다.

마침, 작년 12월에 세금계산서를 발행하였다가 1월에 계약이 해지되어 수정세금계산서를 발행하게 되었는데요.

그 내용을 토대로 '계약의 해지에 따른 수정세금계산서 발행 방법'에 대해 설명해보겠습니다. (다른 사유는 하단 참고)

(# 제 블로그 글과 사진 도용하지 마세요. 모니터링해서 게시중단 요청하고 있습니다. )

계약의 해제 가산세 없이 수정 발급 방법

▶ 거래 내용

* 2019년 12월 31일에 공급가 2백만원의 용역을 제공하기로 하고 세금계산서를 발행

* 2020년 1월 16일에 용역을 제공받기로 한 거래처에서 계약해제(취소)를 요청

▶ 세계 취소 처리

* 원 거래에 대한 계약 해제 증빙서류 작성 (사내 보관용)

* 수정세금계산서 발행 (수정사유 : 계약의 해제, 작성일자 : 1월 16일)

▶ 수정세금계산서 과태료(벌금) 없이 발급하기

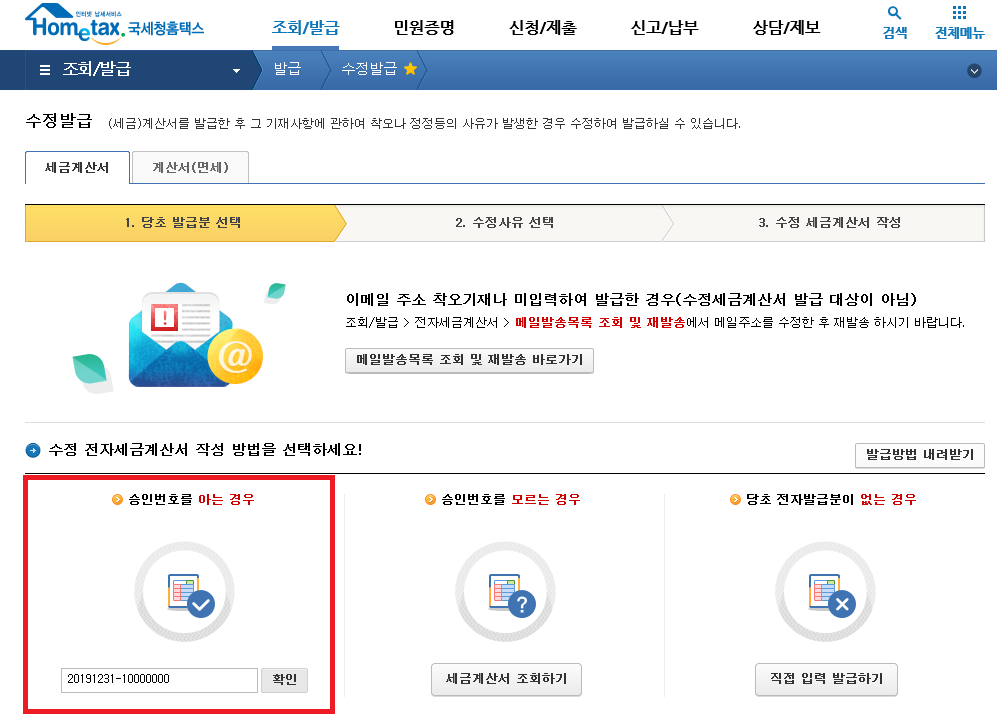

1. 홈텍스 공인인증서 로그인> 조회/발급> 전자세금계산서> 발급> 수정발급

2. 원거래 세금계산서를 갖고 있을 경우 세금계산서 상단에 있는 승인번호를 입력하고, 없을 경우엔 세금계산서 조회하기를 눌러 거래일자와 거래처명으로 조회합니다.

3. 수정세금계산서를 발행하게 된 사유를 선택해야 하는데요. 사유가 6가지나 돼서 많이들 헷갈려하는 부분이기도 합니다.

저희는 거래하기로 했던 계약이 해지된 것이기 때문에 '계약의 해제'로 진행합니다. (나머지 수정 사유에 대해선 이후에 하나씩 포스팅해볼게요.)

4. '계약의 해제' 바로가기를 누르면, 최초 발급한 세금계산서 내용을 토대로 마이너스 세금계산서가 자동으로 작성되는데요.

여기서 가장 중요한게 '작성일자' 입니다. 수정세금계산서 작성일자를 최초(원거래) 세금계산서 작성일자로 맞춰 발행하는 경우가 굉장히 많은데요. '계약의 해제'로 인한 세금계산서 발행은 '계약을 해제하기로 합의한 그 날짜가 작성일자가 되어야 합니다.

위에 거래내용을 토대로 예를 들면, 12/31에 세금계산서를 발행하였는데 다음 해 1/16에 계약이 취소되었지요. 그럼 계약을 취소한 1월 16일이 작성일자가 되어야지 12월 31일이 작성일자가 되어선 안된다는 말입니다.

그럼에도 12월 31일 날짜로 수정세금계산서를 발행했다. 그럼 어떻게 될까요?

세금계산서 발급기한을 지키지 않았기 때문에 지연발급 가산세 1%가 부과됩니다. 지연발급 가산세는 세금계산서 발급자(매출처)만 붙을까요? 수취자(매입처)도 0.5%의 가산세가 같이 붙습니다. (12월 세금계산서를 1월 10일 이후 발행)

5. 자동으로 입력된 기재사항과 작성일자를 잘 확인 후 발급하면 마이너스 세금계산서 한 장 발행됩니다.

저처럼 원계약 세금계산서는 12월(2기 부가세 확정신고), 수정세금계산서는 1월 (1기 부과세 예정신고) 일 경우, 부가가치세 수정신고나 경정청구 없이 12월은 매출로 신고, 1월은 마이너스 매출로 신고하시면 됩니다.

세금계산서 수정발급 사유 중 오늘은 '계약의 해제'에 대해 알아봤는데요. 어렵지 않으셨죠?

다른 세금계산서 수정 사유들에 대해서도 정리해 놓았으니 참고하시길 바랍니다. 감사합니다.

- 세금계산서 필요적(필수) 기재사항 (+틀려도 되는 사업장 정보)

- 전자세금계산서 발송확인 및 이메일주소 변경, 재전송하기

- 반품 수정세금계산서 사유는 환입: 가산세 없이 발행하는 방법

- 기재사항착오정정 수정세금계산서 발급 방법(가산세, 부가세수정신고)

- 공급가액변동 수정세금계산서 가산세없이 발행하기 (작성일자, 환입)

- 착오에 의한 이중발급 가산세없이 수정세금계산서 발행방법 (작성일자)

'업무정보' 카테고리의 다른 글

| 착오에 의한 이중발급 가산세없이 수정세금계산서 발행방법 (작성일자) (4) | 2020.01.20 |

|---|---|

| 자동차세금표 보고 자동차세 계산하기 (자동차세 계산기 첨부) (0) | 2020.01.16 |

| 연말정산 모의계산 하는 방법 (연말정산 미리보기 자동계산 따라하기) (1) | 2020.01.15 |